")

")

Aclaraciones sobre las garantías salariales

- Diana Pérez Mollinedo

- ONAT

- Visto: 501

El tratamiento a las garantías salariales, que conceden las entidades a sus trabajadores, con la implementación de las medidas para enfrentar la Covid-19, conlleva a realizar algunas precisiones sobre el tratamiento tributario y contable, estas fueron emitidas por la Dirección de Política Contable(DPC) del Ministerio de Finanzas y Precios (MFP), aplicándose de la siguiente forma:

El tratamiento a las garantías salariales, que conceden las entidades a sus trabajadores, con la implementación de las medidas para enfrentar la Covid-19, conlleva a realizar algunas precisiones sobre el tratamiento tributario y contable, estas fueron emitidas por la Dirección de Política Contable(DPC) del Ministerio de Finanzas y Precios (MFP), aplicándose de la siguiente forma:

El tratamiento a las garantías salariales, que conceden las entidades a sus trabajadores, con la implementación de las medidas para enfrentar la Covid-19, conlleva a realizar algunas precisiones sobre el tratamiento tributario y contable, estas fueron emitidas por la Dirección de Política Contable(DPC) del Ministerio de Finanzas y Precios (MFP), aplicándose de la siguiente forma:

Para la aplicación de los tributos debe tenerse en cuenta lo siguiente:

- Las garantías salariales que reciban los trabajadores no están gravadas con el Impuesto sobre los Ingresos Personales.

- Las garantías salariales que reciban los trabajadores no están gravadas con la Contribución Especial a la Seguridad Social, con excepción de las que se perciben por importe equivalente al cien por ciento (100%) del salario básico.

- Las entidades están exentas del pago del Impuesto por la Utilización de la Fuerza de Trabajo y la Contribución a la Seguridad, por el pago de las garantías salarias.

- El sistema empresarial y las unidades presupuestadas generan un concepto de pago en sus sistemas informáticos contables, que no está gravado con ningún impuesto o contribución. Por tal razón deben crear un nuevo concepto de pago, al cual denominarán “Garantía por interrupciones laborales”, o verificarán que tenga esta configuración si hubo sido creado previamente.

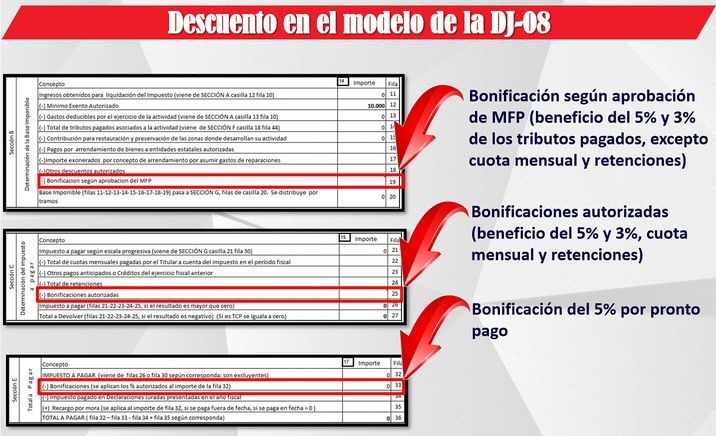

¿En qué parte del modelo DJ-08 se colocará las bonificaciones (5% y 3%) correspondientes al pago de los tributos del año fiscal 2020?

¿En qué parte del modelo DJ-08 se colocará las bonificaciones (5% y 3%) correspondientes al pago de los tributos del año fiscal 2020?